Warum sorgen wir nicht für die Berufsunfähigkeit vor?

Juli 2012Pro Jahr werden 160.000 Menschen in Deutschland berufsunfähig. Im Verlaufe des gesamten Arbeitslebens wird gar jeder vierte Arbeitnehmer berufsunfähig. Sollte es zu einer Berufsunfähigkeit kommen, stehen Betroffene häufig vor schwerwiegenden finanziellen Problemen. Der bislang gewohnte Lebensstandard ist aus den gesetzlichen Leistungen in der Regel nicht finanzierbar. Bislang hat nur jeder vierte Arbeitnehmer für diesen Fall privat vorgesorgt.

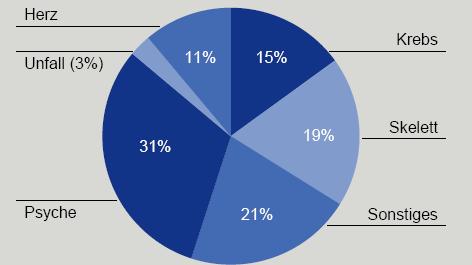

Wer wird berufsunfähig?

Nicht nur Arbeitnehmer mit körperlich belastenden Tätigkeiten können berufsunfähig werden - kaufmännische und gewerbliche Tätigkeiten sind gleichermaßen betroffen. Die Hauptursachen sind Probleme mit der Psyche (z. B. Burnout) und dem Skelett.

YouGov Deutschland hat zu den Gründen, weshalb die Deutschen nur unzureichende Vorsorge gegen Berufsunfähigkeit treffen, Anfang April eine repräsentative Umfrage unter 1.455 berufstätigen Arbeitnehmern durchgeführt.

Sensibilisierung für Berufsunfähigkeit vorhanden

Grundlegend seien die Deutschen durchaus über die möglicherweise fatalen Folgen einer Berufsunfähigkeit aufgeklärt. Das Risiko löse bei den Befragten „starke Befürchtungen über einen Verlust an Lebensqualität aus“. 85 % der Befragten hätten sich bereits mit dem Thema „gelegentlich“ auseinandergesetzt. Bei etwas mehr als der Hälfte der Befragten besteht grundsätzlich das Interesse, sich gegen Berufsunfähigkeit (BU) abzusichern. Somit kommt insgesamt für 16 Millionen Bundesbürgern eine BU-Vorsorge in Frage.

Was sind die Hinderungsgründe?

Der wichtigste Grund, warum keine Absicherung gegen Berufsunfähigkeit vorgenommen wird, ist der Preis. Zu hohe Kosten und zu hohe Beiträge schrecken immerhin die Hälfte der Befragten ab. Gründe wie „Gesundheitsprüfung/Risikoausschlüsse“, „fehlende Transparenz“ und auch „Im Zweifel wird nicht gezahlt“ wurden deutlich seltener als Hinderungsgrund angeführt, sind beinahe vernachlässigbar.

Vorsorge über den Betrieb als Lösung

In den INNOVEST-Vorsorge-News Juni 2012 haben wir über das betriebliche Vorsorgemanagement als Möglichkeit für Arbeitnehmer berichtet, Vorsorgeleistungen über den Betrieb besonders günstig einzukaufen. Hierfür wird der Hebel der „Entgeltumwandlung“ genutzt, genau wie bei der betrieblichen Altersvorsorge. Zusätzlich sorgen günstige Firmengruppenkonditionen für die Möglichkeit, eine Vorsorge günstiger zu beziehen als privat. Auch gibt es weitere mögliche Vereinfachungen, wie z. B. den Wegfall einer Gesundheitsprüfung.

Private Zusatzvorsorge für eine mögliche Berufsunfähigkeit ist heute so wichtig wie nie zuvor. Doch den Deutschen sind die aufzubringenden Vorsorgeleistungen zu teuer. Dieses Argument entfällt bei der Vorsorge über den Betrieb. Wie dies genau funktioniert, erläutern wir Ihnen gerne im persönlichen Gespräch.