Ursachen für Berufsunfähigkeit

September 2014

Auch wenn die aktuellsten Zahlen aus dem Jahre 2012 stammen – sie sind sehr aussagekräftig. Das Analysehaus Morgen & Morgen hat die Gründe für Berufsunfähigkeiten analysiert und dabei alle 250.000 BU-Renten, die die deutschen Versicherer auszahlen, unter die Lupe genommen. 2012 wurden BU-Renten in Höhe von 1,7 Milliarden Euro ausgekehrt.

In diesem Zusammenhang hat Morgen & Morgen bereits im April Informationen zu den Gründen der BU-Fälle veröffentlicht. Diese Informationen möchten wir gerne mit Ihnen teilen, da die Bedeutung der zusätzlichen BU-Absicherung immer größer wird.

Arbeitgeber können sich die Zusammenhänge im Rahmen eines Employer Brandings (dt.: Arbeitgebermarkenbildung; Strategie, um das Unternehmen als attraktiven Arbeitgeber zu präsentieren) zunutze machen. Wer Stichworte wie „Mitarbeiterbindung“ oder „Mitarbeitergewinnung“ verbessern möchte, kann heute den Mitarbeitern im Rahmen der betrieblichen Berufsunfähigkeitsvorsorge (bBU) Zugang zu besonders attraktiven Vorsorgebedingungen ermöglichen. Hierzu mehr auf unserer Website und im dritten Artikel unserer Vorsorge-News.

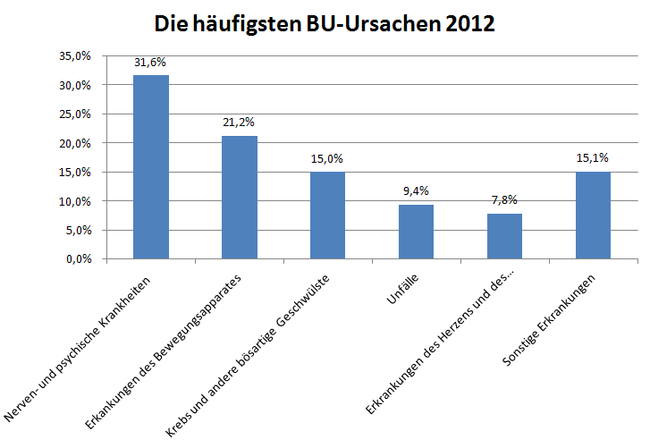

Die häufigsten Gründe

Auf Platz 1 der häufigsten Gründe für eine Berufsunfähigkeit liegen Nerven- und psychische Krankheiten. Laut Morgen & Morgen sind diese Krankheiten für fast jeden dritten BU-Fall verantwortlich. Die AOK gibt an, dass rund 10 % aller Fehlzeiten im Beruf (also nicht nur vorübergehende bzw. dauerhafte Berufsunfähigkeiten, sondern auch vorübergehende Krankschreibungen) psychisch begründet sind. Die AOK erwartet, dass „wenn die Belastungen auf einem gleich hohen Niveau bleiben, gleichzeitig vor dem Hintergrund des demografischen Wandels die Belegschaften immer älter werden, die Fehlzeiten aufgrund von psychischen Störungen auch in Zukunft weiter ansteigen werden“. Alleine die Diagnose Burnout sorgt für 9,1 Arbeitsunfähigkeitstage (AU-Tage) je 100 versicherte Personen. Diese Ergebnisse veröffentlichte die AOK kürzlich in ihrem Fehlzeitenreport.

Mehr als jede vierte Berufsunfähigkeit basiert auf Erkrankungen des Bewegungsapparates. Krebs folgt auf Platz 3 der BU-Ursachen. Dahingegen sind Unfälle nur für jeden zehnten BU-Fall und Erkrankungen des Herzens bzw. des Gefäßsystems nur für jeden 13. BU-Fall verantwortlich.

Im Wandel der Zeit

Die Ursachen für auftretende Berufsunfähigkeiten unterliegen einem starken Wandel. Noch im Jahre 2000 waren Probleme mit dem Bewegungsapparat und der Muskulatur mit 25 % die Hauptursachen für Erwerbsminderung. Psychische Krankheiten spielten mit 20 % eine untergeordnete Rolle. 2008 waren bereits 25 % der BU-Fälle psychisch begründet – nun sind es über 30 %.

Die relative Häufigkeit von BU-Fällen aufgrund von Erkrankungen des Skelett- und Bewegungsapparates bzw. durch Erkrankungen des Herzens und des Gefäßsystems nimmt hingegen ab.

Gründe für Erwerbsunfähigkeit

Noch stärker als die private Versicherungswirtschaft ist die gesetzliche Rentenversicherung durch die Zunahmen von psychischen Krankheiten betroffen. Deren Anteil an Erwerbsunfähigkeitsrenten liegt bei über 40 %. Dies berichtete die HDI Lebensversicherung AG auf einem Pressegespräch unter Verweis auf Daten des Deutschen Rentenversicherung Bundes (DRV).

Zusätzlich gibt es immer mehr Frühverrentungen in der gesetzlichen Rentenversicherung aufgrund von psychischen Erkrankungen. In dem Zeitraum 2001 bis 2012 nahmen die Frühverrentungen aufgrund von Depressionen z. B. um 96 % zu. Dies hat die Bundes-Psychotherapeuten-Kammer untersucht.

Volkswirtschaftliche Kosten

2012 entstanden durch Produktionsausfälle und Ausfälle an Bruttowertschöpfung aufgrund von psychischen Störungen in Deutschland Kosten in Höhe von rund 17 Milliarden Euro. Doch natürlich gibt es nicht nur volkswirtschaftliche Kosten, zunächst einmal ist der Einzelne unmittelbar betroffen. Im Fehlzeitenreport 2014 der AOK heißt es: „Bei vielen Betroffenen führt eine langfristige Arbeitsunfähigkeit zu finanziellen Problemen, sozialer Isolation und zu einem Ausschluss vom Arbeitsmarkt.“

Diesen finanziellen Problemen sollte man durch entsprechende Absicherung einer Berufsunfähigkeit begegnen – sehen Sie hierzu den dritten Artikel dieser INNOVEST-Vorsorge-News.